Система быстрых платежей является одним из важнейших проектов Банка России. Она позволяет переводить деньги по номеру телефона, не выходя из дома, и эту функцию уже используют тысячи клиентов разных банков.

Деньги мгновенно переводятся с одного счета в банке на другой счет в банке. С помощью этой системы можно оплачивать покупки в магазинах, интернете, а также переводить деньги между своими счетами и картами.

Что такое СБП

Система быстрых платежей позволяет быстро переводить деньги по номеру телефона, а также совершать покупки в интернете. С помощью смартфона можно совершать безопасные платежи в интернете с использованием технологии 3D Secure.

При каждой оплате покупок в интернет-магазинах вам не придется вводить пароли и коды повторно. У вас под рукой будет персональный идентификатор и пароль, которые в любой момент можно изменить:

- Банк-эквайер, который обслуживает интернет-магазин, может передавать данные о платежах в Единую систему идентификации и аутентификации (ЕСИА) и получать согласие на оплату в виде уникального пароля. Система быстрых платежей — это сервис, который позволяет мгновенно переводить деньги по номеру мобильного телефона себе или другим людям, даже если вы за границей. Переводы осуществляются на основе технологий ПАО «Сбербанк», ПАО «Банк ВТБ» и АО «Райффайзенбанк».

- Чтобы воспользоваться сервисом, нужен смартфон с приложением «Сбербанк Онлайн» или карта любого банка, подключенная к системе СБП. Для использования сервиса достаточно одной регистрации в интернет-банке или мобильном приложении. Для денежного перевода нужно знать только номер мобильного телефона получателя.

СБП работает со всеми российскими банками, поэтому вы сможете оплачивать покупки в самых популярных магазинах и сервисах. К СБП подключены крупнейшие банки страны: Сбербанк, Альфа-банк, Промсвязьбанк, Райффайзенбанк, Тинькофф Банк, ВТБ24, Русский Стандарт, Газпромбанк и другие. Для тех, кто пользуется мобильным банкингом и картами «Мир», эта система также доступна.

Отличия от других платежных решений

Система быстрых платежей позволяет физическим лицам переводить деньги между клиентами разных банков по номеру телефона и оплачивать покупки в интернет-магазинах. Для клиентов Сбербанка, Альфа-банка, Тинькофф Банка, Райффайзенбанка и других банков, которые являются участниками СБП, переводы бесплатны.

Главными отличиями СБП от других систем быстрых платежей является скорость переводов:

При переводе в другой банк со счета на счет с использованием СБП деньги будут переведены в течение нескольких секунд. Это стало возможным благодаря тому, что для проведения операций в СБП используются данные о счетах, хранящиеся в Центробанке.

С помощью СБП можно переводить деньги в режиме реального времени, а не в режиме отсрочки платежа. В СБП нет комиссии за переводы. СБП позволяет переводить деньги без открытия счета, на основании данных банковской карты.

Обратите внимание! Система быстрых платежей работает не по всем переводам. При переводах внутри одного банка деньги дойдут до получателя в течение нескольких минут. Например, если вы переводите средства между собственным счетом и счетом другого клиента банка, то банк моментально выдаст деньги. Вы можете переводить средства и на счета других клиентов банка в режиме реального времени.

При этом перевод будет максимально быстрым. Если же речь идет о переводе на счет другого физлица, то, как правило, деньги доходят до адресата не сразу, а через несколько минут, ведь банки, прежде чем перевести средства, проверяют платежеспособность клиента. Если вы не знаете, в каком банке открыт счет адресата, или не помните номер его счета, то система быстрых переводов не поможет. Но для того, чтобы быстро найти необходимый банк, можно воспользоваться сервисом «Сбербанк Онлайн».

Что необходимо для оплаты клиенту через СБП

Для оплаты через систему быстрых платежей, клиент должен:

- знать номер телефона получателя привязанного к банковской карте;

- быть клиентом банка-эмитента карты.

Итак, все указанное у клиента есть. Он заходит в мобильное приложение банка и, выбрав опцию «СБП», должен ввести номер телефона получателя и выбрать нужный банк. Все, платеж прошел.

Преимуществами такой операции являются: скорость, простота, безопасность. В случае оплаты картой через мобильное приложение банк получает сведения о платеже от платежной системы сразу после совершения операции. Это значит, что у него есть возможность оперативно отреагировать на запрос клиента (например, если тот не подтвердил платеж) и отменить операцию.

Процесс оплаты через СБП

Процесс оплаты включает в себя:

- получение продавцом платежного поручения;

- получение банком платежного поручения от продавца;

- перевод денежных средств между счетами продавца и покупателя;

- погашение покупателем задолженности по платежному поручению;

- передачу банком платежного поручения банку-эмитенту для зачисления на счет продавца.

Системы быстрых переводов (СБП) — это система, позволяющая осуществлять переводы денежных средств по банковским картам. Система быстрых платежей — это система, которая позволяет физическому лицу мгновенно переводить деньги по номеру мобильного телефона себе или другому человеку вне зависимости от того, в каком банке открыты счета отправителя или получателя средств, а также насколько удаленно от центра города или региона расположения банка-получателя находится получатель.

Обратите внимание! Для перевода средств в системе быстрых переводов необходимо, чтобы банк-отправитель и банк-получатель были участниками СБП. В настоящее время в системе действуют многие крупные российские банки, среди которых Альфа-Банк, ВТБ, Промсвязьбанк, Райффайзенбанк и другие.

В случае, если банк-участник СБП не является банком-эквайером, то в качестве эмитента карты, с которой осуществляется перевод, может выступать только банк-эмитент карты получателя перевода.

Преимущества СБП

К преимуществам системы быстрых платежей относят:

- Возможность осуществления переводов с использованием любых банков-участников системы.

- Возможность перевода денежных средств как в рублях, так и в иностранной валюте, в том числе в пользу нерезидентов.

- Возможность получения денежных средств на любые счета/карты, открытые в Банке России, а также в банках-участниках системы.

- Возможность получения наличных денежных средств в банкоматах, кассах и при иных формах расчетов, в том случае если банкомат или касса подключены к системе.

- Возможность оплаты покупок, осуществленных с использованием банковских карт.

- Возможность открытия счета в системе и оплата его обслуживания.

- Возможность пополнения счета по номеру телефона.

- Возможность использования для перевода денежных средств со счета на счет внутри одного банка.

- Возможность использования в качестве инструмента для оплаты различных услуг (интернет, сотовая связь, коммунальные и иные платежи).

- Быстрая оплата по QR-коду в интернет-магазинах.

Недостатки СБП

К недостаткам СБП относят:

- невозможность обеспечения сохранности средств на таких счетах в случае их взлома;

- необходимость соблюдения требований к уровню квалификации и ответственности сотрудников, которым доверено управление счетами.

При оплате через СБП мы рекомендуем сохранять чеки в течение трех месяцев после покупки:

- Это позволит оперативно решить проблему при возникновении спора о качестве товара или услуги. При этом стоит отметить, что в случае, если оплата была произведена через приложение на мобильном устройстве, чек можно будет распечатать только при наличии доступа к сети интернет.

- Кроме того, в случае возникновения спорных ситуаций с оплатой через приложение рекомендуется обратиться в банк, выпустивший карту.

Как сделать перевод физическому лицу через СБП

Если вам нужно перевести деньги в другой банк, вы можете воспользоваться сервисом «Перевод клиенту банка-участника системы быстрых платежей» (СБП). Для этого достаточно зайти в приложение вашего банка и найти раздел «Перевод через СБП». Например, в Сбербанке эта функция находится в разделе «Платежи».

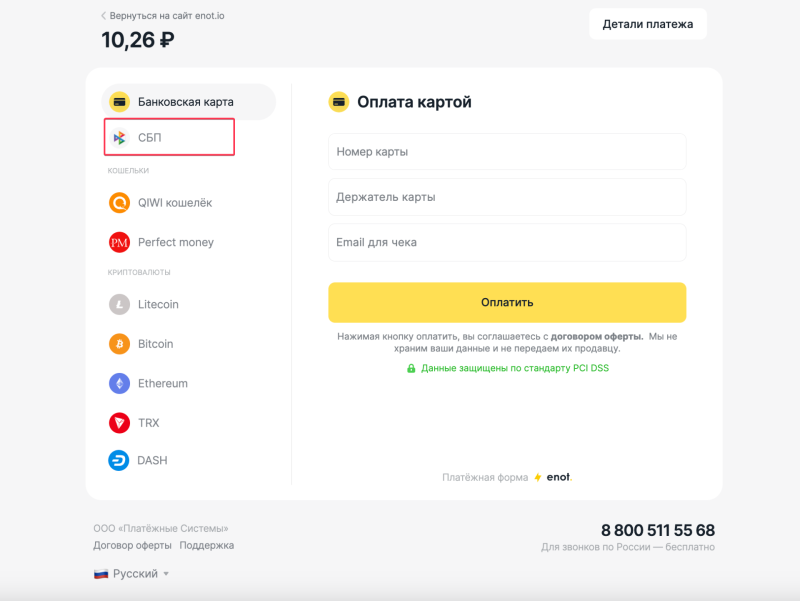

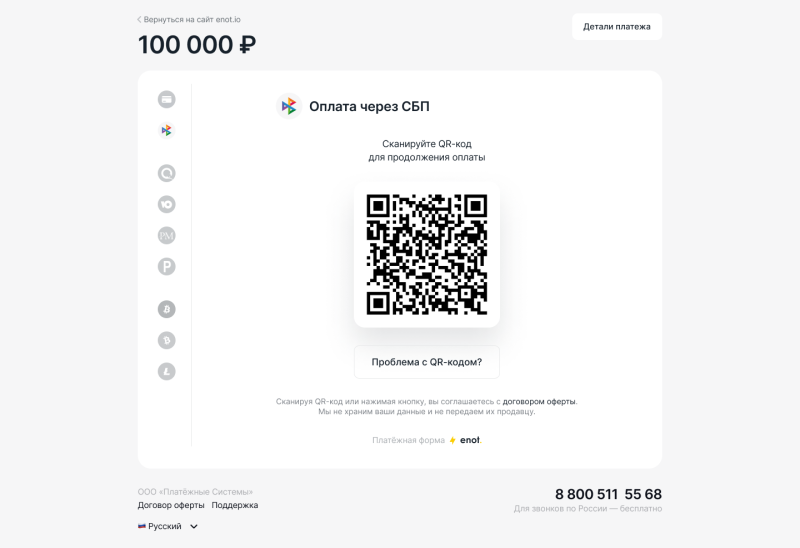

Как подключить СБП к сайту

В нашем сервисе ENOT.io после регистрации и модерации вашего проекта, вы получаете возможность принимать платежи через СБП на своем сайте. В форме оплаты у клиента будет возможность выбрать этот тип платежа.

После чего ему остается только считать QR-код с помощью приложения банка и оплатить заказ.

Это очень удобно, клиенту не надо вводить номер телефона и вы, как получатель видите поступление денежных средств в своем личном кабинете. Которые вы сможете вывести любым удобным для вас способом.

Помимо СБП наш сервис ENOT.io предлагает и другие способы оплаты товаров и услуг не уходя с формы оплаты. Это позволяет повысить конверсию платежа. По статистике, чем больше способов оплаты имеет сайт, тем охотнее посетители совершают покупки.

Комиссии в системе быстрых платежей

В системе быстрых платежей есть несколько уровней. На первом уровне работают только банки, которые присоединились к системе, на втором — банки-участники системы, в которой уже работают банки на первом уровне. На третьем уровне работает система быстрых платежей ЦБ РФ. В ней должны принимать участие уже не только банки, но и сами клиенты банка.

Сбербанк не взимает комиссию за оплату товаров и услуг с использованием СБП. В зависимости от типа карты банка комиссия может быть от 1% до 3% от суммы операции. Комиссия банка за проведение операции не взимается, если сумма покупки не превышает 100 тысяч рублей в месяц.

На данный момент, в режиме онлайн можно оплачивать сотовую связь, ЖКХ, интернет, штрафы ГИБДД, налоги, погашение кредитов других банков, а также пополнять электронные кошельки и переводить деньги в другие банки. При этом для каждой категории услуг установлены свои лимиты на сумму операций. Например, на переводы в другие банки и на оплату кредитов лимит составляет до 60 тысяч рублей в месяц, на оплату интернета и ЖКХ — до 15 тысяч.

Можно ли снять с помощью СБП деньги в банкомате

Некоторые банки предлагают пользователям сервиса возможность не только использовать СБП для переводов, но и получать наличные деньги в банкоматах. В некоторых случаях это может быть даже удобнее, чем использование банковских карт.

Заключение

Система быстрых платежей является важным проектом Банка России, который помогает клиентам банков значительно сократить время на совершение финансовых операций. В первую очередь это касается переводов между физическими лицами и оплатой на сайтах, магазинах.